Der Mittelstand – die tragende Säule der deutschen Wirtschaft

Nachfolgend vergleichen wir die finanziellen Auswirkungen in der PKV und der GKV

Wenn Sie über einen Wechsel von der GKV in die PKV nachdenken, sollten Sie sich zunächst einen Überblick über Ihre Möglichkeiten verschaffen, und die Faktoren ermitteln, die die Entscheidungsgrundlage bilden.

Ihre Strategie sollte alle Punkte berücksichtigen, nicht nur die finanziellen Vorteile, sondern auch den Systemunterschied und die Auswirkungen im Alter. Wichtig für die Auswirkung Ihrer Entscheidung sind auch 2 Meilensteine, auf die später noch eingegangen wird.

Ein 34 jähriger Selbständiger zahlt in 2026 ca. 17,5% GKV Beitrag bis zur Beitrags-Bemessungsgrenze von 69.750 € pro Jahr ( bei 5.812,50 € Monatseinkommen beträgt die GKV Prämie (17,5%) 1.017,9€/Monat.)

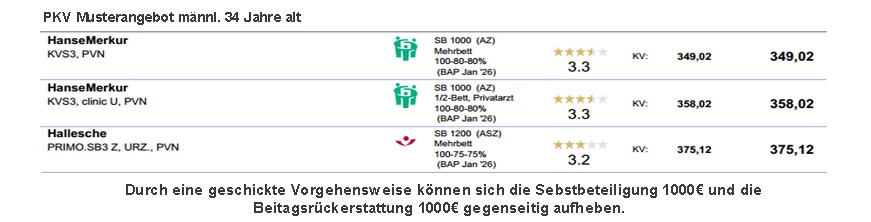

Wenn Sie unseren PKV Prämienrechner nutzen, erhalten Sie mit wenigen Klicks nach kurzer Zeit ein Angebot. Im vorliegenden Beispiel, männlich 34 Jahre alt, wurden Prämien ab 350€ monatlich vorgeschlagen.

Nutzen Sie jetzt den Vergleichsrechner um die finanziellen Unterschiede für den gewählten Zeitraum zu ermitteln.

Zum Testen können Sie gerne, je nach Altersgruppe folgende Werte verwenden:

männlich 30 Jahre 300€ – männlich 40 Jahre 450€ –

männlich 45 Jahre 520€ – männlich 50 Jahre 560€

Für weibliche Testprämien schlagen Sie jeweils 80€ auf. Sie können auch mit verschiedenen Einkommensszenarien variieren.

Bitte resetten Sie den Rechner nach jeder Nutzung.

Tragen Sie in den Vergleichsrechner einen Zinssatz Ihrer Wahl ein um das Ergebnis zu sehen, über welchen Betrag Sie mit 54,5 Jahren verfügen können.

Wenn Sie jetzt den Vergleichsrechner mit tatsächlichen aktuellen Prämien nutzen wollen, fordern Sie nachfolgend Ihren persönlichen PKV Tarif an.

PKV Tarifrechner

Erster Meilenstein

Angenommen Sie haben sich für den Wechsel von der GKV in die PKV entschieden, dann haben Sie mit 55 Jahren die Möglichkeit wieder in die GKV zu wechseln, wenn Sie sich an die gesetzlichen Vorgaben halten. Der in diesem Beispiel angenommene Musterkandidat würde auf ein angespartes Vermögen von ca. 325.000€ zurück greifen können und diesen Betrag durch einen Verkauf seines Unternehmens noch erhöhen, um sich zur Ruhe setzen zu können.

Sollte er sich gegen den Ruhestand entscheiden und in der PKV bleiben, würde er auch in den folgenden 10 Jahren bis zum Rentenalter weitere Gelder einsparen und genau so, wie zuvor entsprechend anlegen können. Selbst wenn sein PKV Beitrag für diesen Zeitraum auf 600€/monatl. ansteigen sollte, entstehen zusätzlich weit über 60.000€ Zuwachs auf seinem Anlagekonto. Zusätzlich fallen auch wieder Zins- und Zinseszins Erträge für das bis zur Wechselgrenze entstandene Vermögen an. Bei unserem Musterkandidaten hätte das folgende Auswirkung. 325.000€ + Zinsen (10 Jahre) 314.324,19 € + 60.000 € = 699.324,1 €

Zweiter Meilenstein

Zum Rentenbeginn mit 65 Jahren steht ein Vermögen von rund 700.000€ zur Verfügung, das nur durch die Ersparnis und eine durchdachte Anlagestrategie entstanden ist. Selbst wenn zu diesem Zeitpunkt der GKV Beitrag nur 300 € betragen würde und der Beitrag der PKV 1000 €, würde dies sich bei einer vorhandenen Rücklage von 700.000 €, die jährlich fast 50.000 € erwirtschaftet, verkraften lassen.

Bis jetzt sind wir nur auf die finanziellen Unterschiede eingegangen. Auf jeden Fall sollten auch andere Aspekte zur Entscheidung heran gezogen werden. Wenn Sie sich grundsätzlich für einen Wechsel entscheiden, machen Sie sich auf jeden Fall Gedanken über eine mögliche Arbeitsunfähigkeit durch Krankheit oder Unfall, das sind Risiken die zu beachten sind.

Fazit

Unsere Darstellung setzt voraus, dass Sie sich konsequent und diszipliniert über den gesamten Zeitraum Ihres Arbeitslebens daran halten, die Ersparnis in eine Anlage zu wandeln. Je früher Sie diesen Schritt gehen, desto größer wird der Betrag zu Rentenbeginn durch den Zinseszinseffekt sein.

Lassen Sie die Rechenmodelle unabhängig überprüfen, z.B. durch Stiftung Warentest, Verbraucherzentrale oder der Bank, um sicher zu sein, dass Sie Ihre Entscheidung auf der richtigen Grundlage treffen.

Was steht jetzt an ?

Entscheidung treffen!

Wechsel vollziehen!

Bessere Gesundheitsleistungen in Anspruch nehmen!

Luxusrente vorbereiten!